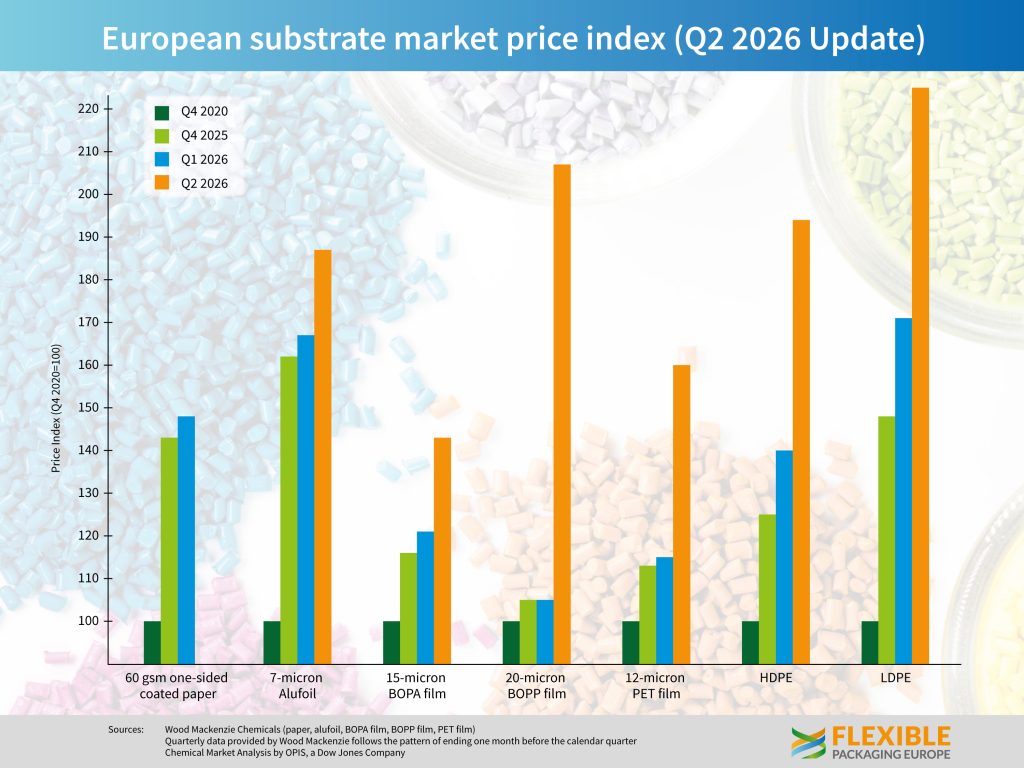

Il mercato europeo dei materiali per imballaggi flessibili ha vissuto un secondo trimestre del 2026 all’insegna di fortissime turbolenze. Secondo l’ultimo aggiornamento dell’Indice FPE – Flexible Packaging Europe dei prezzi delle materie prime, i prezzi minimi trimestrali hanno registrato incrementi significativi per tutti i substrati analizzati rispetto ai primi tre mesi dell’anno. A innescare questa impennata sono stati i rischi geopolitici legati all’approvvigionamento, la volatilità delle catene logistiche globali e il rincaro di energia e materie prime.

L’impennata dei prezzi: BOPP quasi raddoppiato

Guardando nel dettaglio i singoli materiali, gli aumenti emersi dal report trimestrale evidenziano dinamiche eccezionali:

-

Film BOPP (20 micron): è il materiale che ha registrato la spinta al rialzo più violenta, con un prezzo quasi raddoppiato (+97%) rispetto al primo trimestre. Questa eccezionale impennata è dovuta principalmente a una grave carenza nell’offerta di resine PP in Europa, dove le scorte erano già ridotte prima dell’inizio del conflitto.

-

Materie plastiche e polimeri: forti rincari hanno interessato il film PET (12 micron), salito di circa il 40% (trainato dal prezzo del petrolio e dai timori di carenze per PTA e MEG) , e l’HDPE, cresciuto del 38% circa. Seguono il LDPE (+31%) e il film BOPA (15 micron), aumentato del 21% a causa dei maggiori costi di PA6, PA66 e caprolattame.

-

Alluminio e Carta: il foglio di alluminio da 7 micron ha visto il prezzo crescere di circa il 12% (€0,62/kg in più nel trimestre), risentendo dei rialzi storici al LME e dei premi di magazzino. Più contenuta la carta patinata su un lato (60 $g/m^2$), cresciuta di poco meno del 5% (€0,06/kg), anche se gli esperti avvisano del rischio di aumenti differiti dovuti ai costi energetici invernali.

Rispetto allo stesso periodo dell’anno precedente (Q2 2025), tutti i materiali si posizionano oggi su livelli decisamente superiori.

La crisi del polietilene tra volatilità e fattori geopolitici

Il mercato del polietilene incarna perfettamente la forte reattività del comparto agli shock internazionali. Come spiegato da Kaushik Mitra (Chemical Market Analytics by OPIS), il settore ha subito una profonda volatilità innescata dalla crisi iraniana e dalla minaccia di un blocco dell’offerta.

Dopo una relativa stabilità iniziata nella seconda metà del 2025, i prezzi in Europa sono schizzati a marzo, proseguendo la corsa in aprile e maggio. Gli acquirenti europei hanno inizialmente cercato il materiale a qualunque costo per garantirsi la produzione, mentre l’offerta dal Medio Oriente crollava e i flussi commerciali globali faticavano a riorganizzarsi.

A fine maggio, tuttavia, la tendenza ha mostrato i primi segnali di inversione: con le scorte ricostituite e l’arrivo di offerte molto competitive dalla Cina, i prezzi spot hanno iniziato a scendere, una flessione proseguita anche a giugno pur rimanendo sopra i livelli pre-crisi.

Prospettive future per gli imballaggi flessibili: tra segnali di tregua e l’incognita inflazione

Nonostante un quadro macroeconomico così complesso, l’industria europea degli imballaggi flessibili ha dato prova di grande resilienza. Guido Aufdemkamp, Executive Director di FPE, ha sottolineato che i fornitori europei sono stati in grado di soddisfare tutti i volumi richiesti e continueranno a farlo.

Per la seconda metà del 2026 si respira un “prudente ottimismo”, legato alla speranza di una stabilizzazione geopolitica. L’ipotesi di un accordo di pace tra Stati Uniti e Iran e la potenziale riapertura dello Stretto di Hormuz stanno già allentando la pressione sui mercati petroliferi, lasciando intravedere una progressiva normalizzazione delle catene di fornitura.

Tuttavia, all’orizzonte resta una forte preoccupazione legata ai consumi privati: il timore principale del settore è che il previsto aumento dell’inflazione alimentare possa frenare la spesa delle famiglie, impattando indirettamente sulla domanda complessiva di imballaggi.

Condividi l'articolo

Scegli su quale Social Network vuoi condividere