Lo stretto di Hormuz, punto nevralgico per le esportazioni di prodotti chimici e plastica dal Medio Oriente, sta per chiudersi. Gli Stati Uniti potranno contribuire a colmare il divario?

Con la guerra in Medio Oriente, i prezzi del petrolio greggio e del gas naturale stanno aumentando vertiginosamente, poiché le navi sono bloccate nello stretto di Hormuz, con ovvie ripercussioni negative sulle economie globali. Ma un altro grande ostacolo è rappresentato dalle esportazioni di prodotti chimici e plastica dalla regione, che eserciteranno una pressione al rialzo sui prezzi.

Enormi volumi di esportazioni di prodotti chimici e plastica attraversano lo stretto dall’Arabia Saudita, dal Qatar, dagli Emirati Arabi Uniti (EAU) e dal Kuwait, con destinazioni principali la Cina, il resto dell’Asia e l’UE.

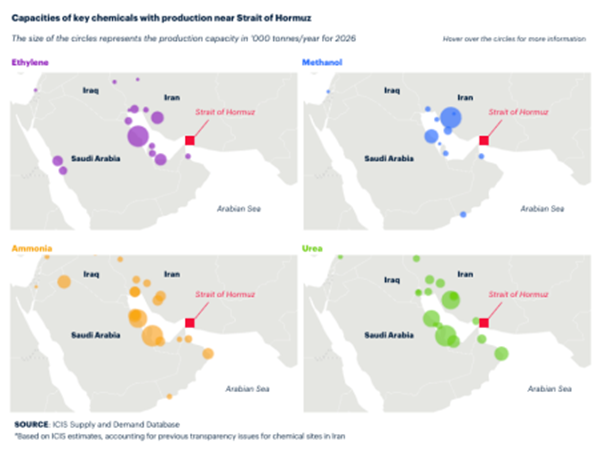

“Circa l’84% della capacità di polietilene (PE) del Medio Oriente dipende dallo Stretto di Hormuz per le esportazioni via mare, senza contare i siti orientali dell’Arabia Saudita che inviano PE nell’entroterra ai loro porti occidentali”, ha osservato Harrison Jacoby, direttore del PE presso ICIS.

Sebbene l’Arabia Saudita abbia porti sul Mar Rosso a ovest, il suo principale hub petrolchimico si trova ad Al Jubail, nel Golfo Persico, dove le esportazioni attraversano lo Stretto.

Anche i principali porti degli Emirati Arabi Uniti si trovano per lo più sul Golfo Persico, sebbene il porto di Fujairah sia sul Golfo di Oman, più a sud.

Le restrizioni alle esportazioni di prodotti chimici e plastica, insieme alla materia prima chiave, la nafta, ridurranno la disponibilità e spingeranno i prezzi al rialzo su base globale. Anche l’aumento dei prezzi del petrolio greggio contribuirà all’aumento dei prezzi dei prodotti chimici.

Secondo i dati ICIS, circa l’80% della domanda asiatica di nafta importata via mare nel 2025 sarà coperta dall’offerta mediorientale. Se le interruzioni nello Stretto di Hormuz dovessero persistere, la disponibilità di materie prime per alcuni cracker asiatici potrebbe essere messa a dura prova.

Sebbene alcuni cracker possano aumentare la quota di gas di petrolio liquefatto (GPL) nel loro mix di materie prime, questa flessibilità è limitata, ha affermato Doris He, analista senior di ICIS.

Le interruzioni dell’approvvigionamento di propano dal Medio Oriente aumenterebbero anche i costi delle materie prime per gli impianti di deidrogenazione del propano (PDH) e comprimerebbero ulteriormente i margini del propilene, ha affermato Joey Zhou, analista senior di ICIS.

Per i produttori statunitensi, l’impatto sulla domanda potrebbe superare i benefici derivanti dalla limitazione delle forniture dal Medio Oriente.

“L’aumento del rischio geopolitico per i prezzi dell’energia potrebbe spostare l’attenzione sui rischi per i margini, i volumi e le decisioni di investimento. L’eccesso di capacità nel settore petrolchimico suggerisce che il rischio della domanda supera gli arbitraggi di spread”, ha affermato Laurence Alexander, analista chimico statunitense di Jefferies, in una nota di ricerca.

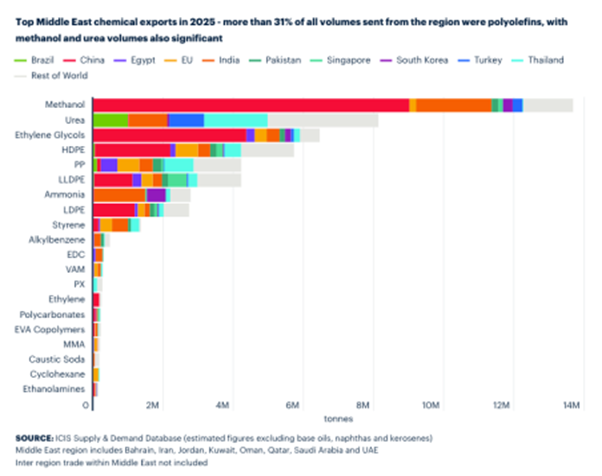

Metanolo, PE, EG e PP: le principali esportazioni

Tuttavia, Methanex, con sede in Canada, potrebbe trarre vantaggio da uno shock nell’approvvigionamento di metanolo, ha osservato.

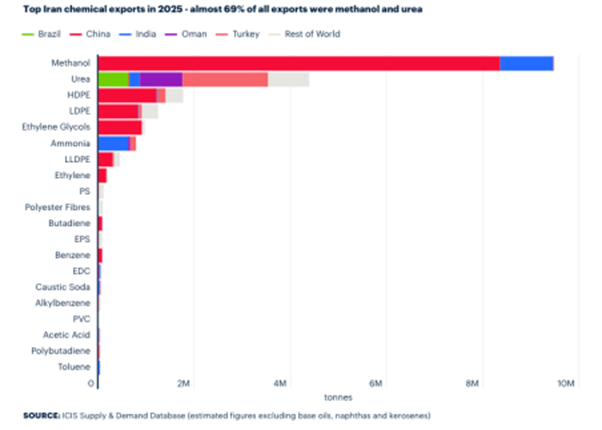

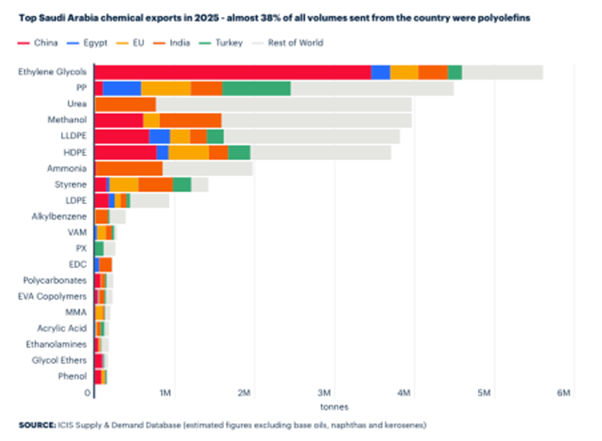

Il metanolo è il principale prodotto chimico esportato dall’Iran, con oltre 9 milioni di tonnellate nel 2025, secondo il database ICIS Supply and Demand. Anche l’Arabia Saudita ha esportato quasi 4 milioni di tonnellate di metanolo.

Le azioni di Methanex sono aumentate di circa il 4% nelle contrattazioni pomeridiane del 2 marzo.

Insieme al metanolo, il PE è l’altra principale esportazione dal Medio Oriente, insieme al glicole etilenico (EG) e al polipropilene (PP), secondo il database ICIS Supply and Demand.

I prezzi dell’EG negli Stati Uniti subiranno probabilmente una pressione al rialzo nel breve termine a causa dell’aumento dei prezzi spot in Asia, insieme al previsto aumento della domanda di esportazioni a seguito della chiusura dello Stretto di Hormuz.

Con la chiusura dello Stretto di Hormuz, le esportazioni dal Kuwait e dal porto di Al Jubail in Arabia Saudita sono impossibili, secondo gli operatori del mercato dell’EG.

Ci sono siti di produzione sulla costa occidentale dell’Arabia Saudita a Yanbu, ma le continue minacce dei militanti Houthi con base nello Yemen rendono rischiosi anche i trasporti nel Mar Rosso.

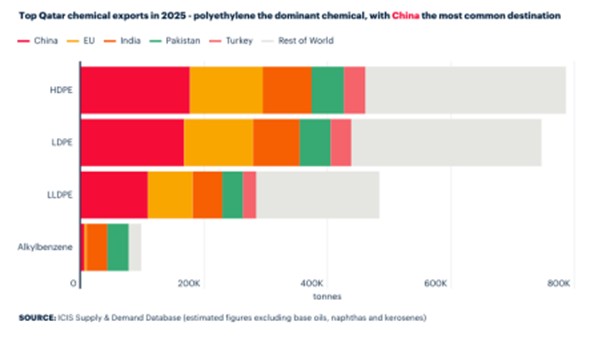

La Cina è il principale destinatario dei volumi di PE, EG e metanolo provenienti dal Medio Oriente, ma è autosufficiente in PP, mentre il Sud-Est asiatico è una destinazione chiave per le importazioni di PE e PP. Volumi significativi di PE e PP vanno anche all’UE e all’India.

Secondo il database ICIS Supply and Demand, nel 2025 il Medio Oriente ha esportato oltre 12,5 milioni di tonnellate di PE su un totale di quasi 17 milioni di tonnellate di poliolefine, insieme a quasi 14 milioni di tonnellate di metanolo e quasi 6,5 milioni di tonnellate di EG.

Gli Stati Uniti possono contribuire a colmare il divario

Gli Stati Uniti sono uno dei principali esportatori di PE, con circa la metà della produzione totale, e possono quindi svolgere un ruolo chiave nel colmare il divario con un aumento delle esportazioni verso l’Europa e l’Asia. Anche l’EG è un prodotto chiave delle esportazioni statunitensi.

“Gli Stati Uniti possono certamente contribuire a colmare il vuoto causato da potenziali interruzioni delle forniture dal Medio Oriente e accoglierebbero con favore questa opportunità, dato che la possibilità di un dazio antidumping altamente restrittivo [ADD] di 734,32 dollari/tonnellata sul PE statunitense da parte del Brasile ha ridotto significativamente le recenti spedizioni verso il Paese, che nel 2025 era il terzo importatore di PE statunitense”, ha affermato Jacoby di ICIS.

“Gli Stati Uniti stanno assistendo a un calo dei costi di produzione questo mese, a sostegno di forti tassi di produzione. Tuttavia, gli Stati Uniti non riuscirebbero a sostituire completamente il 100% delle esportazioni mediorientali se un risultato così estremo dovesse diventare realtà”, ha aggiunto, sottolineando che il Medio Oriente è il principale esportatore di PE a livello globale.

Il mercato globale del PE sta ancora affrontando un eccesso di capacità e si prevede che continuerà a crescere fino al 2029, ha osservato l’analista dell’ICIS.

“La capacità esiste oggi sul mercato al di fuori del Medio Oriente. Tuttavia, si trova in regioni con strutture di costo più elevate”, ha affermato Jacoby.

“Chiaramente, un passaggio completo dalle attuali catene di approvvigionamento mediorientali non è qualcosa che avviene dall’oggi al domani e i livelli di qualità varieranno, ma la necessità è la madre dell’invenzione se la situazione dovesse diventare così grave”, ha aggiunto.

Nel frattempo, i prezzi dei prodotti chimici europei sono destinati ad aumentare.

Ad esempio, i produttori europei di PE/PP sono passati dal cercare separatamente un aumento di 30-50 euro/tonnellata per i contratti di marzo all’offrire separatamente aumenti a tre cifre.

I produttori statunitensi di olefine e poliolefine che utilizzano materie prime a base di gas di scisto diventeranno ancora più vantaggiosi in termini di costi su base relativa con l’aumento dei prezzi del petrolio greggio.

“In genere ci concentriamo sullo spread petrolio-gas come fattore chiave dei margini petrolchimici”, ha affermato Alexander di Jefferies.

Egli stima che ogni variazione di 5 dollari al barile del prezzo del petrolio, a parità di tutte le altre condizioni, aggiungerebbe circa 250 milioni di dollari all’utile prima degli interessi, delle imposte, del deprezzamento e dell’ammortamento (EBITDA) per LyondellBasell, circa 500 milioni di dollari per Dow e circa 150 milioni di dollari per Methanex.

Rischio di domanda derivante dall’impatto economico

Il rischio principale per le economie globali e quindi per la domanda di prodotti chimici è un periodo prolungato di prezzi elevati del petrolio greggio e del gas naturale, insieme a turbolenze geopolitiche generali.

“Ipotizziamo che il conflitto continui fino a marzo, in linea con le recenti dichiarazioni politiche, e che lo Stretto di Hormuz rimanga ufficiosamente soggetto a restrizioni nel breve termine. Ciò dovrebbe restringere in modo significativo i mercati del greggio e dei prodotti raffinati, in particolare per i principali importatori asiatici come Cina, India, Giappone e Corea del Sud, che dipendono fortemente dalle forniture del Golfo”, ha affermato Ajay Parmar, direttore di ICIS Energy & Refining.

“Di conseguenza, prevediamo un forte aumento del Brent a circa 90 dollari al barile a marzo, poiché il mercato prezza sia il rischio di interruzione che i flussi fisici limitati”, ha aggiunto.

Sebbene i negoziati di pace potrebbero portare a un modesto calo dei prezzi del greggio Brent ad aprile, fino a circa 85 dollari al barile, Parmar prevede che “un premio di rischio in graduale diminuzione ma persistente rimarrà incorporato nei prezzi per il resto dell’anno, riflettendo la continua incertezza sulla stabilità regionale”.

Europa e Asia le più colpite, Stati Uniti in posizione di nuance

Dal punto di vista economico, le regioni più colpite saranno l’Europa e la Cina/Asia, che sono i principali importatori di petrolio greggio e GNL dal Medio Oriente. Ciò non solo metterà sotto pressione le industrie ad alto consumo energetico, ma anche i consumatori, che dovranno affrontare un aumento dei prezzi alla pompa e dell’elettricità nelle loro case.

I prezzi del gas naturale in Europa sono saliti alle stelle del 50% lunedì, quando QatarEnergy ha annunciato la sospensione della produzione di GNL a Ras Laffan a causa degli attacchi. Il Qatar produce quasi un quinto del GNL mondiale, di cui l’82% destinato all’Asia e l’11% all’Europa. Le principali destinazioni sono Cina, India, Taiwan, Corea del Sud e Pakistan.

L’impatto economico sugli Stati Uniti sarà più sfumato a causa del loro grande settore petrolifero e del gas. Finché i prezzi del petrolio rimarranno al di sotto dei 100 dollari al barile, per gli Stati Uniti potrebbe essere un pareggio.

“Abbiamo avuto la nostra prima esperienza in questo senso nel periodo 2014-2016, quando i prezzi del petrolio sono crollati. Gli economisti che utilizzavano le vecchie regole empiriche pensavano che l’economia statunitense avrebbe registrato un boom. Ciò non è avvenuto, poiché il settore petrolifero è crollato, trascinando con sé le attività legate all’acciaio, all’autotrasporto, alle ferrovie e agli oleodotti”, ha affermato Kevin Swift, economista senior di ICIS per Global Chemicals.

“Anche altri settori lungo la catena di approvvigionamento energetico hanno sofferto e abbiamo rischiato di entrare in una fase di recessione. L’aumento dei prezzi inciderà sui bilanci e sulla spesa dei consumatori e avrà un impatto sui settori che utilizzano il petrolio e i suoi derivati come materia prima. Ma gli Stati Uniti sono anche il principale produttore di petrolio e una delle principali nazioni esportatrici”, ha aggiunto.

Tuttavia, se il prezzo del greggio superasse i 100 dollari al barile, l’impatto negativo sui consumatori e sui settori ad alta intensità energetica supererebbe qualsiasi effetto positivo, ha osservato.

Il mantenimento di prezzi del greggio elevati spingerebbe al rialzo anche l’inflazione complessiva, rendendo più difficile per la Federal Reserve statunitense tagliare i tassi di interesse in modo aggressivo, anche se l’indice di inflazione preferito dalla Fed è l’indice dei prezzi delle spese per consumi personali (PCE) core, che esclude alimentari ed energia.

“La nostra regola empirica è che un aumento di 10 dollari al barile del greggio Brent, se sostenuto, equivale a circa 40 punti base (0,4 punti percentuali) sull’indice dei prezzi al consumo (CPI) complessivo”, ha affermato Alan Detmeister, economista senior e stratega globale per l’inflazione presso UBS, durante una teleconferenza il 2 marzo.

L’impatto sull’indice dei prezzi al consumo core e sull’indice dei prezzi core PCE sarebbe molto più contenuto, pari a 4 punti base, ha aggiunto.

“Tradizionalmente, dal punto di vista dell’inflazione, la Fed ha sempre cercato di guardare oltre gli shock petroliferi e di concentrarsi maggiormente sull’impatto core. L’impatto core è molto incerto e dipende in realtà molto di più dall’entità dell’aumento dei prezzi del petrolio e dalla durata di tale aumento”, ha affermato Detmeister.

Ulteriori informazioni fornite da Jimmy Zhang, Melissa Wheeler, Will Beacham e dal team ICIS Energy.

Infografica di Yashas Mudumbai.

Articolo di approfondimento di Joseph Chang e Yashas Mudumbai.

Riformulazione del terzo paragrafo: l’84% della capacità di PE del Medio Oriente invece delle esportazioni di prodotti chimici e plastica.

a cura di Joseph Chang, ICIS

Condividi l'articolo

Scegli su quale Social Network vuoi condividere