Nonostante la debolezza stagionale della domanda, nel mese di novembre 2025 il mercato europeo dell’rLDPE trasparente ha registrato nel complesso un’elevata stabilità dei prezzi. Gli sconti osservati nel corso del mese hanno interessato esclusivamente la fascia di prezzo inferiore, mentre il segmento di qualità nella fascia superiore è rimasto stabile e invariato da agosto. Il prezzo medio aggregato dai portali commerciali europei e dai servizi di quotazione è stato di 1.355 €/t a novembre, circa 5 €/t in meno rispetto al valore di ottobre.

Il confronto su base annua conferma la maggiore stabilità dei rigranulati rispetto al materiale primario. Mentre il LDPE primario ha già raggiunto il suo picco di prezzo in primavera, sfiorando i 2.000 €/t, e da allora ha subito un calo di quasi il 10%, l’rLDPE ha mostrato un andamento dei prezzi ritardato nel tempo, ma più sostenibile, con una volatilità significativamente inferiore. I rigranulati sono riusciti a mantenere il loro livello di prezzo per diversi mesi e continuano a essere nettamente superiori al livello di inizio anno di 1.290 €/t. Lo riferisce Recycario nelle sue dettagliate “Previsioni sui prezzi dei rigranulati” mensili, fornite da prognostica GmbH.

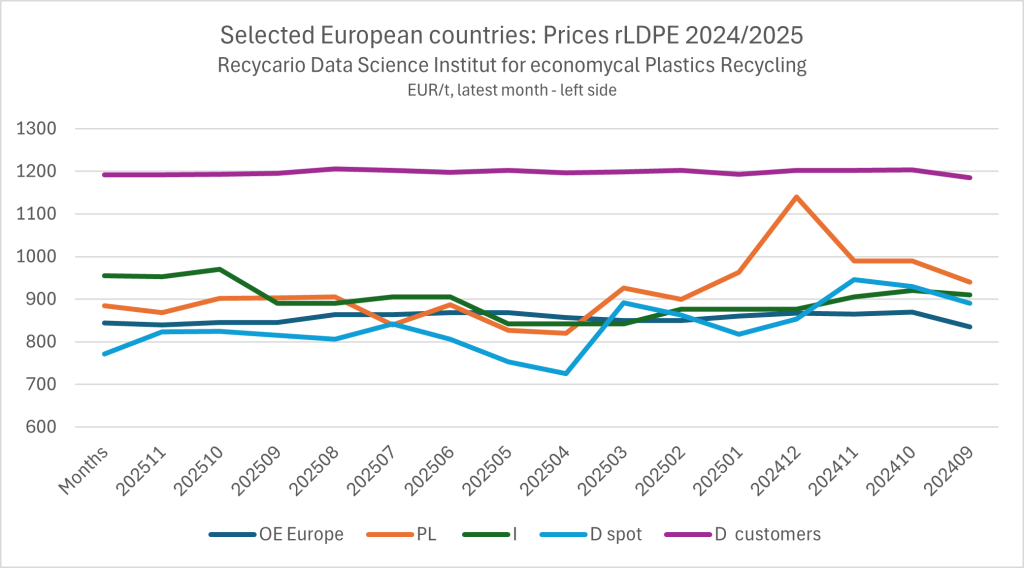

Uno sguardo ad alcuni mercati europei selezionati mostra che la correzione autunnale ha avuto un andamento molto diverso a livello regionale. In Germania, il segmento di qualità nel settore dei clienti abituali (Customers) – rappresentato nella grafica “Paesi europei selezionati” dalla linea viola – è rimasto notevolmente stabile per tutto l’anno a circa 1.200 €/t. Il mercato spot (linea azzurra) si è invece dimostrato molto più volatile: dopo aver toccato il minimo ad aprile a circa 700 €/t, i prezzi hanno registrato una leggera ripresa in estate superando gli 800 €/t, per poi subire un nuovo calo in autunno e scendere nettamente al di sotto di tale soglia nella fase invernale.

In altri paesi europei questa volatilità è stata molto meno marcata. La Polonia (linea arancione) ha registrato nel primo semestre un picco di prezzo fino a 1.100 €/t, ma successivamente si è consolidata stabilmente intorno ai 900 €/t e da ottobre ha mostrato nuovamente una leggera tendenza al rialzo. L’Italia (linea verde) si è inizialmente attestata appena al di sotto dei 900 €/t, per poi registrare un notevole aumento in autunno e avvicinarsi alla soglia dei 1.000 €/t. Il mercato europeo complessivo si è quindi presentato molto più stabile di quanto lasciassero supporre i singoli movimenti dei prezzi spot.

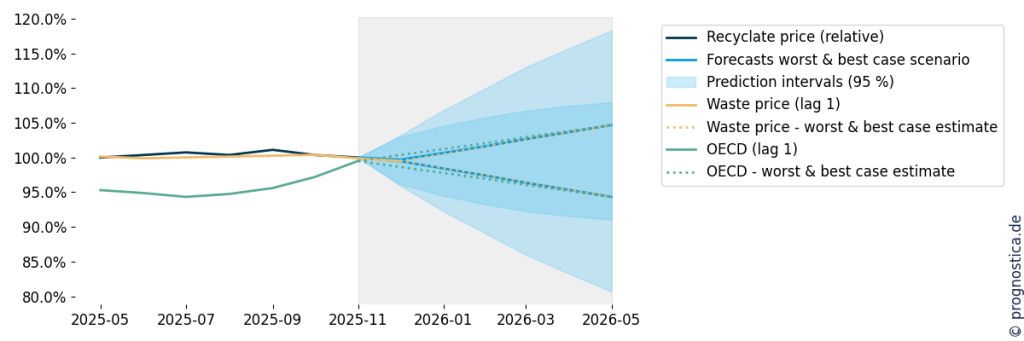

Prospettive ottimistiche da gennaio a maggio 2026 *) – rLDPE

Se l’attuale situazione di tensione strutturale del mercato europeo dovesse allentarsi, i consueti effetti stagionali, sostenuti dall’avvicinarsi dell’obbligo PPWR (Packaging and Packaging Waste Regulation) e dalla tendenza persistente verso soluzioni di imballaggio sostenibili, potrebbero portare a un aumento cumulativo dei prezzi di circa il +5% per le quotazioni dell’rLDPE entro maggio 2026 (cfr. figura “Previsione dell’andamento dei prezzi”).

Mercato delle balle: strutturalmente teso, Gran Bretagna come motore dei prezzi

Sul fronte degli input, nel mese di novembre 2025 i rifiuti di film LDPE trasparente hanno registrato un leggero calo medio dei prezzi di circa 15 €/t rispetto a ottobre. La quotazione media ricercata e aggregata da Recycario dai portali commerciali europei e dai servizi di quotazione era quindi di circa 380 €/t. Considerando l’intero anno, i prezzi medi delle balle sono stati chiaramente superiori a 400 €/t in sei mesi, mentre solo cinque mesi hanno registrato quotazioni intorno o leggermente inferiori a questo valore. La “nuova normalità” esistente dalla primavera del 2024 si è quindi ulteriormente consolidata a 400 €/t.

L’analisi dei prezzi europei dei prodotti in balle (materiale di input: rifiuti di film plastici pressati in balle; ricerca sui dati dei prezzi Recycario) mostra chiaramente che le cause dei prezzi costantemente elevati possono essere chiaramente individuate a livello regionale. Ciò è evidente, ad esempio, nella qualità britannica per l’esportazione PE 98/2: partendo da una quotazione di circa 310 €/t nel gennaio 2025, il prezzo è salito a circa 440 €/t a novembre. Anche se l’aumento dei prezzi ha subito un rallentamento a novembre, il livello dei prezzi è rimasto elevato; gli effetti dei tassi di cambio hanno ulteriormente rafforzato questa impressione.

Anche nel commercio con i clienti abituali tedeschi, il livello dei prezzi è rimasto stabile nel corso del 2025, superando i 350 €/t, mentre nel commercio spot libero sono stati raggiunti in alcuni casi prezzi massimi fino a 450 €/t. In Italia l’andamento dell’anno è stato decisamente più tranquillo, con quotazioni mensili prevalentemente comprese tra 300 e 350 €/t. Solo in Polonia si sono registrate quotazioni insolitamente basse, pari a 250 €/t e inferiori, ma con volumi di scambio molto ridotti.

Nel complesso, si può affermare che il mercato dei prodotti in balle è stato leggermente più conveniente in alcuni momenti del 2025, ma non ha mai offerto un margine sufficiente per compensare le riduzioni sostenibili dei prezzi dei rigranulati.

Un fattore chiave di questa evoluzione è confermato dai dati attuali sulle esportazioni del Basel Action Network (BAN). Per il Regno Unito, i dati aggiornati a ottobre 2025 mostrano un aumento significativo delle esportazioni di rifiuti plastici, da circa 50.000 t al mese a circa 70.000 t in ottobre, con una crescita particolarmente forte nei paesi non OCSE. Questi flussi in uscita superiori alla media spiegano l’eccezionale dinamica dei prezzi sul mercato britannico.

Anche a livello UE, gli ultimi dati BAN disponibili (agosto 2025) dipingono un quadro critico: nei primi otto mesi del 2025, in cinque mesi sono già state esportate fuori dall’UE più di 120.000 tonnellate di rifiuti plastici. Da un confronto quinquennale emerge che nel 2021 il tasso medio mensile di esportazione era ancora di circa 90.000 tonnellate al mese. Queste esportazioni costantemente elevate sottolineano il continuo approccio incurante nei confronti di una risorsa secondaria strategicamente importante.

Conclusione: l’alto livello dei prezzi delle balle di film plastico non è un fenomeno di mercato temporaneo, ma espressione di sviluppi strutturali negativi nella gestione delle risorse europee. Il presunto alleggerimento osservato in autunno rimane economicamente inefficace per i riciclatori. Al contrario, gli elevati costi di produzione, le continue esportazioni di rifiuti e la mancanza di controllo politico mettono sempre più a rischio la redditività della produzione di rigranulato e quindi l’efficienza dell’intero ciclo della plastica in Europa.

*) – Pro / Contro: negli scenari, l’aumento dei prezzi dei rigranulati è considerato il caso migliore, mentre il calo dei prezzi è considerato il caso peggiore. Recycario sostiene l’economia circolare nel settore della plastica e valuta positivamente i livelli di prezzo che garantiscono un modello di business redditizio e stabile alle aziende di riciclaggio e ambientali.

a cura di Peter Jetzer, Recycario

Condividi l'articolo

Scegli su quale Social Network vuoi condividere