Il panorama del mercato europeo dei materiali in PE appare nettamente più dinamico dalla fine di febbraio 2026. La causa scatenante è rappresentata dall’escalation degli sviluppi geopolitici in Medio Oriente, che sta provocando notevoli perturbazioni nei flussi globali di materie prime e nelle catene di trasporto.

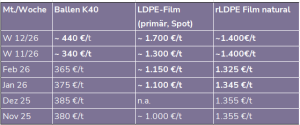

Già nel breve termine ciò si riflette in un forte aumento dei prezzi spot dell’LDPE vergine: nel giro di poche settimane questi sono saliti da circa 1.150 EUR/t a febbraio fino a 1.700 EUR/t nella settimana 12 (marzo 2026). Parallelamente sono aumentati anche i prezzi dei rifiuti di film in balle di PE (K40), che, dopo un calo temporaneo, hanno raggiunto nuovamente livelli superiori a 440 EUR/t.

Questo andamento porta a una marcata compressione dello spread tra materiale vergine e rigranulato. Il materiale vergine perde così il suo precedente vantaggio di prezzo. Di conseguenza, i rigranulati diventano sempre più al centro dell’attenzione dei trasformatori – a condizione che siano disponibili quantità adeguate.

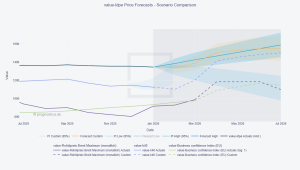

Lo scenario di base (cfr. grafico lineare a pagina 2) mostra che il mercato si trova attualmente in una situazione di tensione tra debolezza congiunturale e potenziali rischi di offerta. Mentre gli scenari di base continuano a ipotizzare un contesto fondamentalmente stabile, gli sviluppi più recenti evidenziano l’elevata sensibilità agli shock esterni.

Confronto tra scenari Recycario

Previsione del prezzo dell’LDPE: i prezzi dei rifiuti di film PE-LD stanno aumentando in modo esorbitante. A marzo sono iniziati gli acquisti dettati dal panico, il che nel modello è riconoscibile solo in parte in termini di prezzo, ma è già chiaramente percepibile. È inoltre evidente che, dal punto di vista dello scenario, il divario tra la linea blu K-40 e la linea arancione forecast LDPE film si riduce notevolmente – in particolare rispetto all’andamento storico tra la linea nera (LDPE film) e la linea blu. Rimane un tema importante il trasferimento dell’aumento dei costi agli acquirenti.

In questo contesto, i modelli di previsione flessibili e basati sui dati, come quelli creati da Recycario – powered by prognositica GmbH – stanno acquisendo sempre più importanza per rappresentare adeguatamente i cambiamenti di mercato a breve termine e supportare decisioni di approvvigionamento fondate.

L’andamento illustrato nel “Recycario scenario comparison” sopra riportato porta a una marcata compressione dello spread tra materiale vergine e rigranulato. La materia prima spot perde così il suo precedente vantaggio di prezzo. Di conseguenza, i rigranulati diventano sempre più al centro dell’attenzione dei trasformatori, a condizione che siano disponibili quantità adeguate.

Lo scenario di base (cfr. grafico a linee sopra) mostra che il mercato si trova attualmente in una situazione di tensione tra debolezza congiunturale e potenziali rischi di offerta. Mentre gli scenari di base continuano a ipotizzare un contesto fondamentalmente stabile, i recenti sviluppi evidenziano l’elevata sensibilità agli shock esterni.

I rigranulati stanno diventando oggetto di attenzione più rapidamente del previsto

Un recente sondaggio lampo dell’Associazione tedesca dell’industria di trasformazione delle materie plastiche (GKV) sottolinea questo sviluppo. A seguito del forte aumento dei costi delle materie prime, numerose aziende associate segnalano dichiarazioni di forza maggiore da parte dei loro fornitori di granulato vergine. I fornitori hanno sostanzialmente utilizzato questo come pretesto per giustificare i loro prezzi improvvisamente aumentati.

Secondo la GKV, il 39% delle aziende intervistate ha respinto le richieste di aumento dei prezzi, il 28% richiede prove dettagliate e il 37% sta valutando attivamente la sostituzione con materiali o fornitori alternativi. Tra questi rientrano anche i rigranulati.

Lo shock dei prezzi del greggio e la struttura dei costi petrolchimici

Per la prima volta, nell’attuale modello di previsione «Recycario scenario comparison» è stato preso in considerazione anche il prezzo del greggio come fattore influente. Per il secondo trimestre si ipotizza un prezzo del Brent di circa 90 USD al barile, con un previsto calo nel corso dell’anno.

L’effetto si ripercuote lungo tutta la catena del valore petrolchimica: l’aumento dei prezzi della nafta e dell’etilene fa lievitare i costi di produzione dei polimeri vergini e modifica il rapporto di prezzo rispetto ai rigranulati.

Nella logica di valutazione del modello di escalation, il prezzo del greggio viene deliberatamente ponderato in modo moderato (10%) come indicatore chiave di prestazione (KPI) autonomo, poiché il suo effetto è ritardato e indiretto. Influenze più forti derivano dalla disponibilità di polimeri primari (30%), dai costi delle materie prime (prodotti in balle K40) e dall’andamento della domanda (35%). Il resto (25%) è attribuibile al KPI dello spread tra vergini e riciclati.

Su questa base è stato calcolato un punteggio di escalation per il KPI del petrolio greggio, che è nettamente inferiore alle potenziali distorsioni di mercato che potrebbero derivare da dirette carenze di offerta di polimeri vergini. Tuttavia, il prezzo del petrolio greggio rimane un fattore di amplificazione rilevante. L’effetto sui rigranulati è invece più indiretto, secondo la nostra valutazione conclusiva sul funzionamento del nostro modello sul mercato europeo dei rigranulati.

L’attuale andamento del mercato mostra tuttavia che, in particolare, il forte aumento dei prezzi dei polimeri vergini migliora notevolmente il vantaggio competitivo relativo dei rigranulati. Il balzo di prezzo di circa +400 EUR/t nel mercato spot dell’LDPE (da febbraio a marzo) ha già reso visibile questo spostamento.

Pertanto, la combinazione di prezzi dei polimeri primari in aumento, disponibilità limitata delle importazioni e domanda stagionale crescente di materiale per film potrebbe innescare a breve termine un’impennata della domanda di rigranulati – uno sviluppo che è già stato registrato in misura considerevole, sebbene in modo latente, dalle aziende di trasformazione delle materie plastiche con sede in Germania nell’ambito del sondaggio GKV.

Per poter soddisfare la crescente domanda di rigranulati in volumi maggiori, è necessario concentrarsi maggiormente sulla disponibilità di rifiuti di plastica come materia prima per la produzione di riciclati, nonché sui relativi flussi commerciali.

Disponibilità delle risorse sotto pressione

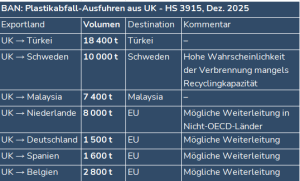

Inoltre, il livello ancora elevato delle esportazioni di rifiuti di plastica limita la disponibilità di materia prima in Europa. Secondo i dati disponibili del Basel Action Network (BAN, aggiornati ad agosto 2025), nei primi otto mesi del 2025 sono state esportate dall’UE oltre 120.000 tonnellate di rifiuti di plastica al mese. Per il Regno Unito, i dati di dicembre mostrano un volume di esportazioni di circa 61.000 tonnellate (cfr. tabella sottostante). Questi deflussi potrebbero ridurre ulteriormente la disponibilità di materiale in balle e avere un effetto di aumento dei prezzi.

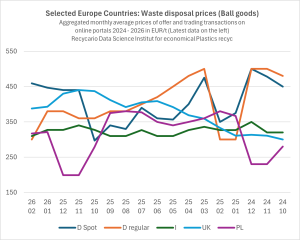

Differenze di mercato a livello regionale

L’analisi specifica per paese mostra una crescente eterogeneità nei Selected Europe Countries (cfr. grafico a linee, pagina 4). Mentre la fascia di prezzo superiore (High) è stata a lungo sostenuta dalle quotazioni elevate dei rifiuti di film in LDPE delle qualità 98/2 (linea blu) provenienti dal Regno Unito, recentemente si sono registrati cali significativi.

Nella fascia di prezzo inferiore (low), in particolare la debole attività commerciale in Germania (linea arancione), nonché le quotazioni più basse in Polonia (linea viola) e in Italia (linea verde), hanno avuto un effetto di contenimento dei prezzi. Anche un aumento dell’offerta nel segmento di qualità inferiore ha rafforzato questo effetto.

*) Pro / Contro: negli scenari, l’aumento dei prezzi del rigranulato viene considerato come lo scenario migliore (Best Case), mentre il calo dei prezzi come lo scenario peggiore (Worst Case). Recycario sostiene l’economia circolare nel settore delle materie plastiche e valuta in linea di principio positivamente i livelli di prezzo che garantiscono un modello di business redditizio e stabile per le aziende di riciclo e ambientali.

a cura di Peter Jetzer, Recycario

Condividi l'articolo

Scegli su quale Social Network vuoi condividere